Внутренняя ставка доходности (Internal Rate of Return или IRR) – среднегодовая доходность, которую владелец получает от инвестиций, рассчитанных на основе рыночной стоимости его доли в бизнесе. IRR отражает совокупную доходность владельца бизнеса от роста стоимости акционерного капитала и полученных дивидендов.

Почему

В каких случаях используется показатель IRR:

Для владельца компании

Как собственнику на практике применить расчет IRR и принять стратегическое решение – развивать или продавать бизнес?

| Период | 0 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|

| Стоимость компании | 10,0 | 12,0 | ||||

| Дивиденды | 1,0 | 1,0 | 1,0 | 1,0 | ||

| Денежный поток (CF) владельца бизнеса | (10,0) | 1,0 | 1,0 | 1,0 | 1,0 | 12,0 |

| IRR | 11,6% | |||||

| Формула в MS Excel | = IRR или ВСД (CF Владельца) | |||||

где:

EqV0 – стоимость акционерного капитала в начале периода;

EqVn – стоимость акционерного капитала в конце периода;

y - порядковый номер года владения бизнесом;

n - общее количество лет владения бизнесом;

Dividends – дивиденды, полученные владельцем компании в y-ном году.

Рассмотрим пример российского предпринимателя, владеющего растущим бизнесом. Рынок компании насыщается, растет конкуренция и ожидается, что в ближайшие 5 лет бизнес достигнет зрелости и замедлит рост – выйдет на плато.

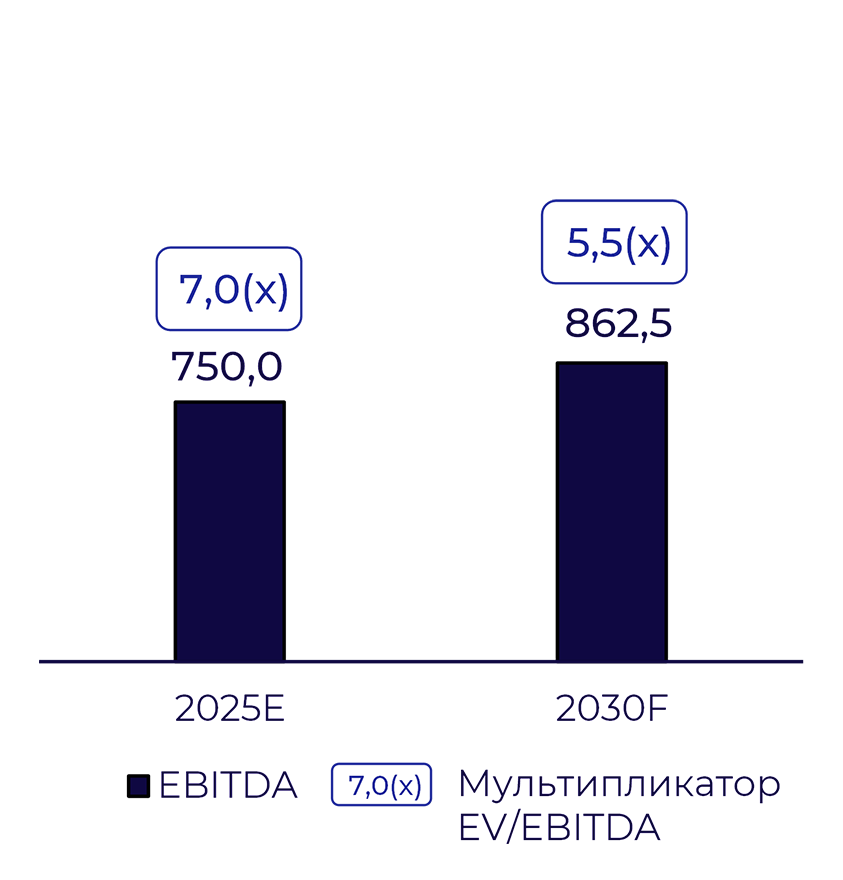

Предположим, за счет оставшегося потенциала роста рынка, в 2025 г. компанию оценивают в 7.0(x) EV/EBITDA, что эквивалентно 3.8 млрд ₽ при оценочной EBITDA в 2025 г. в размере 750 млн ₽, и чистом долге в 1 500 млн ₽.

В 2025 г. владельцу бизнеса необходимо выбрать:

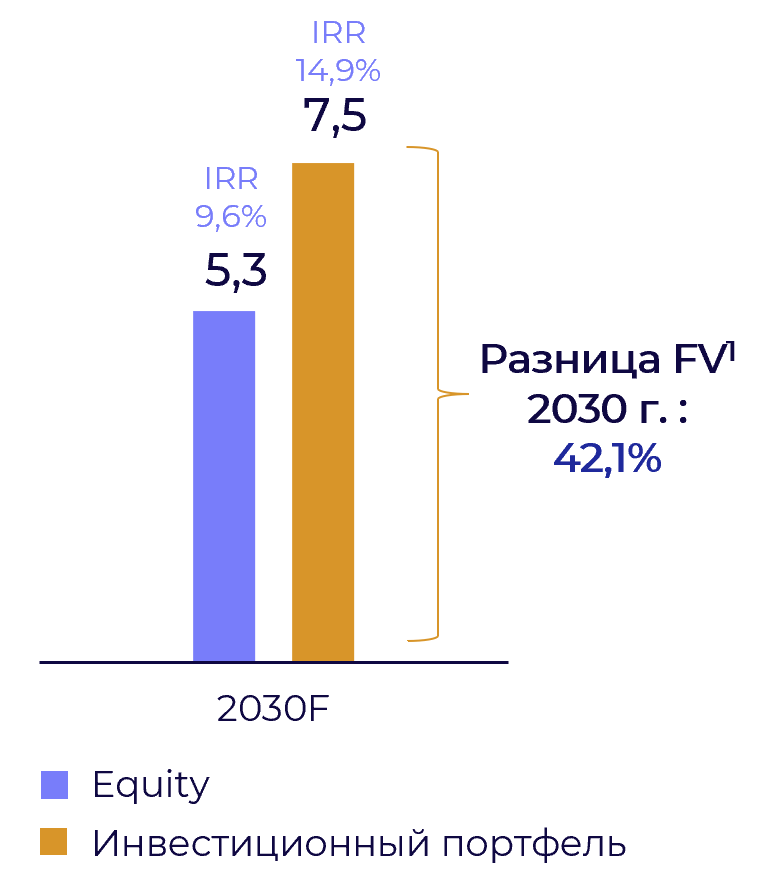

На первый взгляд (см. таблицу ниже), с учетом роста компании, ее продажа в будущем (2030 г.) может показаться оправданной.

Тем не менее, Вариант 2 – продажа бизнеса в 2025 г. – может быть предпочтительнее, чем Вариант 1, несмотря на то, что в 2030 г. показатели компании выше, чем в 2025 г.

| Критерии | Вариант 1 | Вариант 2 |

|---|---|---|

| Бизнес-риски компании | Присутствуют до 2030 г. | Нет, компания продана |

| IRR акционеров до 2030 г. | 9,6% | 14,9% |

| Прирост капитала по сравнению с другим вариантом | Ниже | Выше |

| Диверсификация активов | Отсутствует | Капитал распределен |

Владельцу бизнеса необходимо учитывать значение не только EBITDA, но и:

IRR помогает принять решение – владеть бизнесом и далее и получать доход или продать бизнес и вложиться в активы с более высокой доходностью.

| Год | 2025E | 2026F | 2027F | 2028F | 2029F | 2030F | CAGR 2025-2030 |

|---|---|---|---|---|---|---|---|

| Период | 0 | 1 | 2 | 3 | 4 | 5 | |

| Продажи | 5 000,0 | 5 750,0 | 6 612,5 | 7 273,8 | 8 001,1 | 8 401,2 | 10,9% |

| Темп роста продаж | - | 15,0% | 15,0% | 10,0% | 10,0% | 5,0% | - |

| EBITDA[1] | 750,0 | 862,5 | 991,9 | 1 054,7 | 1 160,2 | 1 176,2 | 9,4% |

| EBITDA margin | 15,0% | 15,0% | 15,0% | 14,5% | 14,5% | 14,0% | - |

| Чистая прибыль | 250,0 | 287,5 | 297,6 | 327,3 | 360,1 | 378,1 | 8,6% |

| NP margin, % | 5,0% | 5,0% | 4,5% | 4,5% | 4,5% | 4,0% | - |

| Payout ratio, %[2] | 0,0% | 40,0% | 40,0% | 40,0% | 40,0% | 0,0% | - |

| Чистый долг (Net Debt) | 1 500,0 | 1 725,0 | 1 983,8 | 2 109,4 | 2 320,3 | 1 176,2 | -4,7% | Net Debt / EBITDA | 2,0(x) | 2,0(x) | 2,0(x) | 2,0(x) | 2,0(x) | 1,0(x) | - |

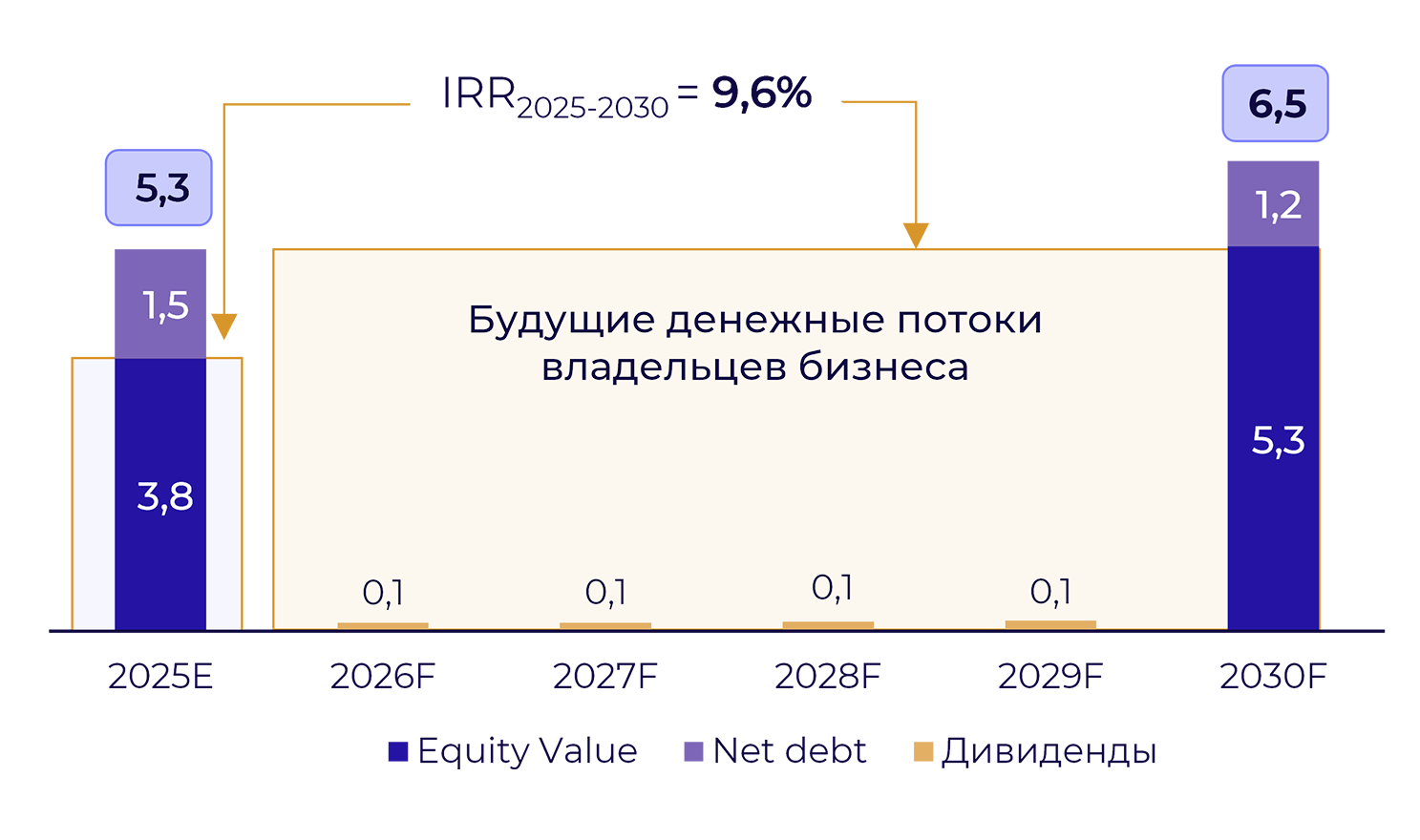

При продаже компании в 2030 г. (период владения - 5 лет) по мультипликатору 7,0(x) EV/EBITDA, ее акционерная стоимость составит 3,8 млрд ₽. С учетом распределения 40% чистой прибыли в виде дивидендов в 2026–2029 гг. ожидаемая доходность владельца (IRR) составит 9,6% в год.

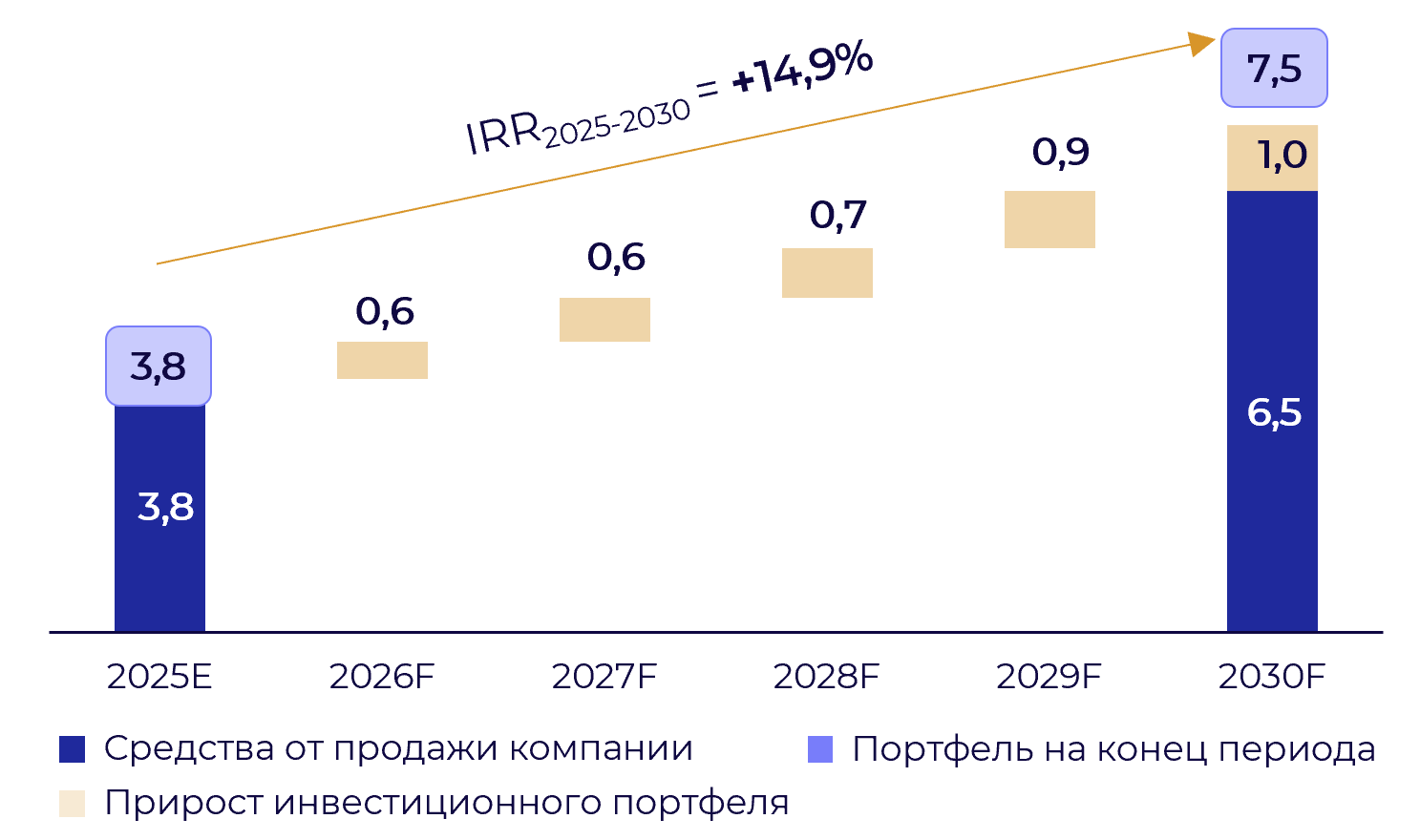

Для принятия решения владельцу бизнеса важно сравнить этот сценарий с альтернативным вариантом: продажей компании в 2025 г. и инвестированием вырученных средств в диверсифицированный портфель облигаций.

В этом варианте владелец бизнеса продает компанию в 2025 г. (период 0) по мультипликатору 7,0(x) EV/EBITDA или 3,8 млрд ₽ за 100% акционерного капитала.

Полученные средства от продажи бизнеса владелец инвестирует в диверсифицированный портфель ценных бумаг: корпоративные и государственные облигации высокого качества, ETF и другие надежные активы. Для простоты будем учитывать портфель из корпоративных облигаций высокого кредитного рейтинга (AAA), в который владелец инвестирует на протяжении 5 летнего горизонта.

Предполагается вложение средств в облигации с фиксированным купоном и последующей реинвестицией доходов на пятилетнем горизонте. В этих условиях инвестиционный портфель имеет доходность (IRR)

Ключевые допущения инвестиционного портфеля (упрощенный подход):

Ограничение ответственности

Информация, размещенная в настоящем материале Обществом с ограниченной ответственностью «ИНК ЭДВАЙЗОРИ» (сокращенное наименование ООО «ИНК ЭДВАЙЗОРИ»), ОГРН 1247700655180, далее - ink Advisory и/или Правообладатель, включая результаты исследований, прогнозы и данные фундаментального анализа, не представляет собой индивидуальную инвестиционную рекомендацию.

Сведения, содержащиеся в материале, не могут служить гарантией или обещанием будущей доходности инвестиций, уровня риска, величины издержек или безубыточности вложений. Исторические результаты инвестирования не являются индикатором будущей прибыли. Материал предоставлен исключительно в информационных целях и не содержит инвестиционных идей, советов, рекомендаций либо предложений о покупке или продаже финансовых инструментов (включая ценные бумаги, иные активы и цифровые финансовые инструменты).

Приведенные данные носят справочный характер и не должны рассматриваться как гарантия получения дохода. Примеры инвестиционных результатов основаны на статистике за определенные периоды и не отражают динамику будущих доходов. Аналитические материалы, обзоры и новостные статьи ink Advisory предназначены исключительно для информирования клиентов и не являются рекламой ценных бумаг или иных финансовых инструментов. Информация подготовлена на основе публичных источников, признанных надежными, однако ink Advisory не гарантирует ее абсолютную точность и не несет ответственности за возможные неточности или изменения данных.

Инвестирование в ценные бумаги сопряжено с рисками и решения о вложениях должны приниматься инвестором самостоятельно, с учетом личных финансовых целей и допустимого уровня риска. Даже при наличии положительных оценок, выводы не следует рассматривать как рекомендацию к инвестированию. ink Advisory не несет ответственности за любые убытки, возникшие в результате использования представленного материала для совершения сделок или инвестиционных решений.

Защита интеллектуальной собственностиДанная статья защищена авторским правом. Исключительные права на данную статью принадлежат ink Advisory. Цитирование статьи допускается в объеме не более 30% от исходного материала при условии указания наименования Правообладателя и источника заимствования с активной гиперссылкой (для электронных ресурсов) и даты публикации исходного материала. Любое использование статьи за пределами цитирования допускается при наличии письменного разрешения ink Advisory или при указании оговорки «Исключительное право на материал принадлежит ink Advisory».

Запрещается воспроизведение (полное или частичное) материалов за пределами цитирования с целью коммерциализации без письменного разрешения Правообладателя, как то распространение, публикация, переработка или создание производных материалов, использование в СМИ, аналитических обзорах или публичных выступлениях без указания источника заимствования.

Все материалы, включая аналитические обзоры, исследовательские отчеты и новостные статьи, размещенные на данном ресурсе, являются объектами интеллектуальной собственности ink Advisory и охраняются в соответствии с законодательством Российской Федерации. За нарушение данных условий Правообладатель оставляет за собой право обратиться за защитой своих прав.

Более подробная информация размещена в Пользовательском соглашении