Многие компании в своем развитии достигают точки, после которой рост замедляется. С одной стороны, ранее установленные цели достигнуты, продажи и прибыль стабильны. С другой стороны, начинают проявляться застойные явления – продукты или услуги не обновляются, топ-менеджмент теряет мотивацию, а персонал работает без драйва.

Если это происходит – компания выходит на плато. Собственники воспринимают достигнутую стабильность как успех, но на деле – это предвестник кризиса.

Если на этом этапе не предпринимать активных действий, то через 2–3 года:

Симптомы приближающегося плато указывают собственнику, что у него есть короткое окно для принятия важнейшего решения о будущем бизнеса. Возможны два оптимальных решения с инвестиционной точки зрения:

Многие собственники идут по третьему пути – простому, но наименее выгодному: не продают бизнес и не реализуют стратегию активного роста, предпочитая «движение по течению» без стратегических изменений. Это путь, приводящий в итоге к потере капитала.

Жизнь развивается по спирали, так что если собственник принял решение о реализации стратегии активного роста, рано или поздно он вновь увидит симптомы приближающегося плато, и решение о продаже бизнеса или обновлении стратегии придется принимать вновь.

Если вы готовы инвестировать время и деньги –

Если драйв ушёл, а бизнес интересен рынку —

Рыночная оценка бизнеса определяется во многом мнением инвестиционного сообщества о перспективах развития бизнеса. Инвестор, приобретая компанию или долю в ней, по сути покупает ее будущие денежные потоки – во всяком случае, как он их себе представляет (реже встречаются ситуации, когда инвестора интересуют не денежные потоки, а активы компании – лицензии, оборудование, и пр.).

Для упрощения подхода к оценке стоимости инвесторы часто применяют метод, суть которого заключается в том, что какой-то показатель компании (чаще EBITDA, но иногда иная метрика) умножается на фактор (мультипликатор), и из полученного значения вычитается чистый долг компании – метод мультипликаторов.

Мнение инвесторов о перспективах конкретного бизнеса/отрасли отражается в размере мультипликатора. Если инвесторы считают, что темпы роста бизнеса сокращаются и он вышел на плато, то мультипликатор резко снизится – и наоборот, если они видят, что компания обновляет технологии и предпринимает активные стратегические действия, направленные на создание или упрочнение лидирующих позиций, то мультипликатор может вырасти.

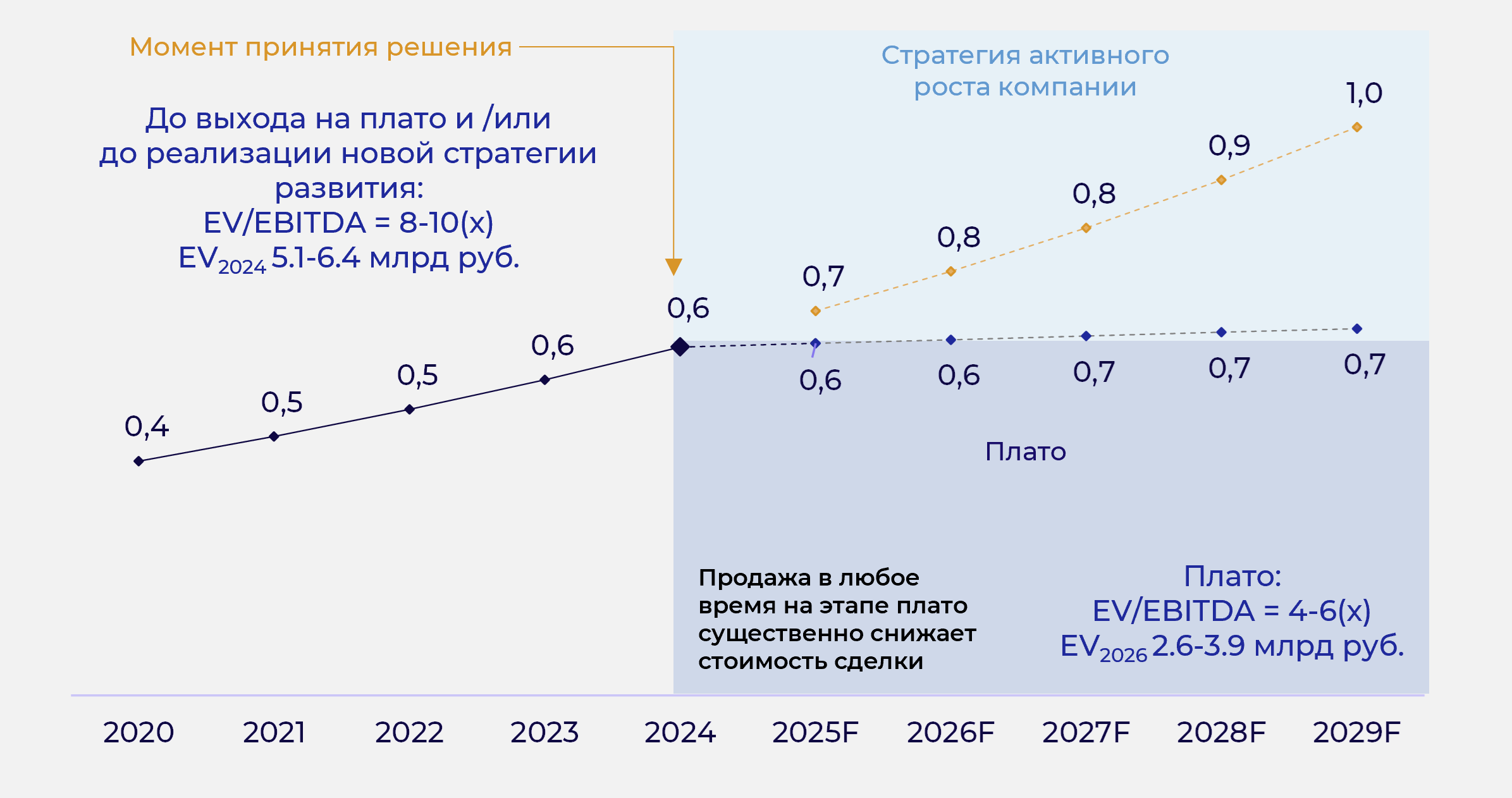

Это также означает, что период перед выходом на плато и есть период оптимальной оценки для выхода из бизнеса – далее он только сокращается, если активно не развиваться.

Это подтверждается и исследованием Morgan Stanley [1] – если компания способна создавать дополнительную стоимость, а ее доходность выше требуемой [2], мультипликатор по EBITDA существенно выше.

В примере ниже приведен кейс по компании, проявляющей симптомы скорого выхода на плато. Если собственник не примет решение о продаже или о существенной корректировке стратегии, то уже в 2025-2026 гг. стоимость бизнеса начнет резкое снижаться.

Многие собственники компаний «тянут время». Бизнес продолжает работать и генерировать денежные потоки, однако:

Как следствие, снижаются возможности компании по генерированию прибыли в будущем, и это также очевидно для инвесторов и покупателей. Мультипликаторы снижаются, и в среднесрочной перспективе (2-3 года) такой бизнес может существенно потерять в стоимости.

Продать такой бизнес по прежней цене без значительных преобразований уже не получится.

Вы находитесь у развилки, если наблюдаете следующее:

Чем больше пунктов совпадает, тем вероятнее, что вы стоите у развилки, и пришло время принимать решение – активно развивать или продавать.

Самостоятельно оценить перспективы бывает сложно – в таких вопросах особенно важно обратиться к внешним экспертам, которые помогут взглянуть на ситуацию объективно.

или

Данная статья защищена авторским правом. Исключительные права на данную статью принадлежат ink Advisory. Цитирование статьи допускается при условии указания автора(-ов) и источника заимствования. Любое использование статьи за пределами цитирования допускается при наличии письменного разрешения ink Advisory или при указании оговорки «Исключительное право на материал принадлежит ink Advisory».