Ранее мы писали, что по мере роста бизнеса основатели неизбежно сталкиваются с вопросом: за счет каких источников финансировать дальнейший рост, если долговая нагрузка уже достигла своего предела?

Как правило, рассматриваются два базовых варианта: продолжить привлечение долгового капитала (банковских кредитов или облигационных займов) или привлечь акционерный капитал.

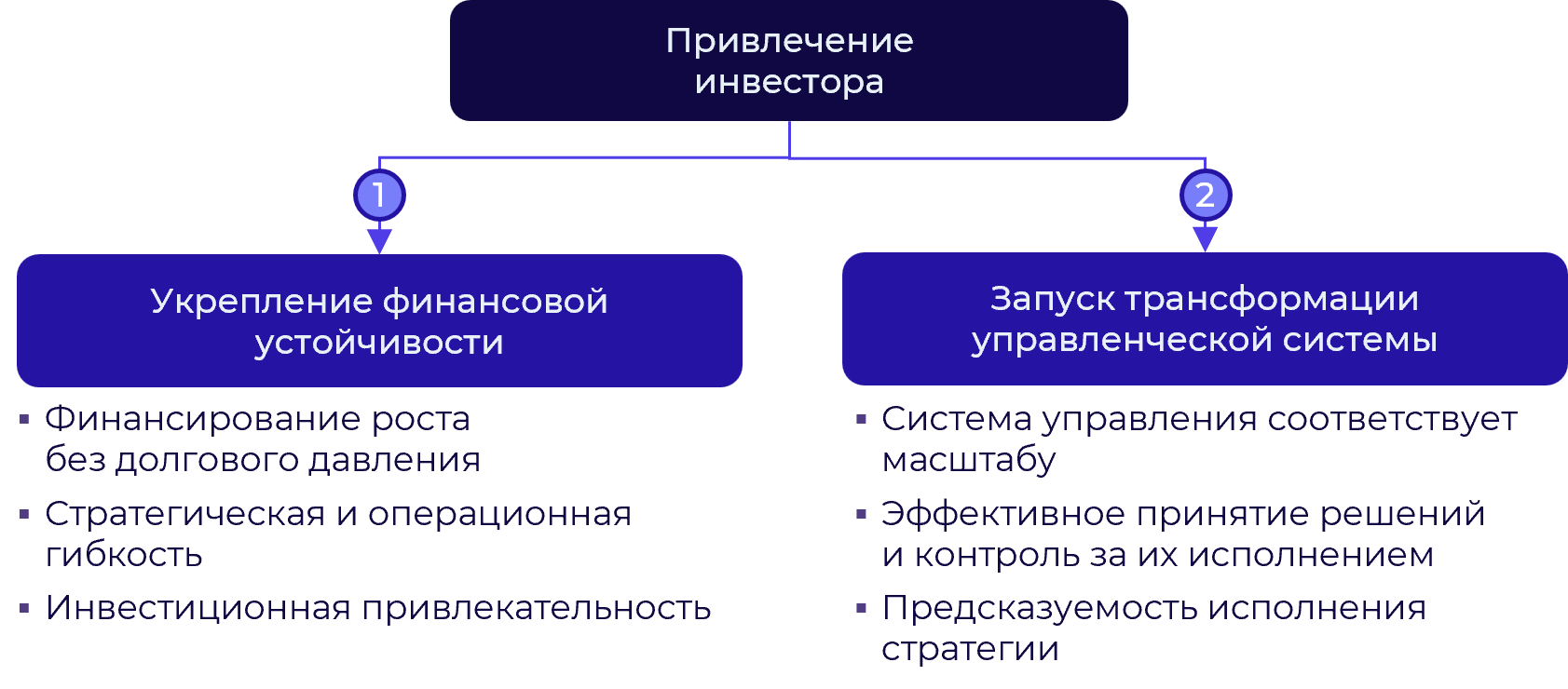

На практике привлечение акционерного капитала на данном этапе становится для основателя наиболее разумным решением. В отличие от долга, который при достижении определенного уровня начинает ограничивать финансовую устойчивость и стратегическую гибкость компании, акционерный капитал позволяет поддержать дальнейший рост без потери финансовой устойчивости и сохранить инвестиционную привлекательность бизнеса.

Основателю важно понимать, что не все инвесторы одинаковые. Одни инвестируют в растущие компании, другие работают с проблемными активами:

Привлечение акционерного капитала в нужный момент позволяет основателю сохранить динамику развития бизнеса и повысить его финансовую и операционную устойчивость. Это, в свою очередь, создает основу для долгосрочного роста стоимости компании.

Финансовые аспекты привлечения инвестора важны, но не менее значимым фактором также является способность компании адаптировать свою систему управления к возросшему масштабу бизнеса.

Привлечение инвестора ускоряет рост бизнеса и, как следствие, запускает процесс трансформации системы управления. Трансформация необходима для сохранения темпов роста и минимизации проблем с управлением, проявляющихся по мере расширения бизнеса и увеличения нагрузки на систему управления.

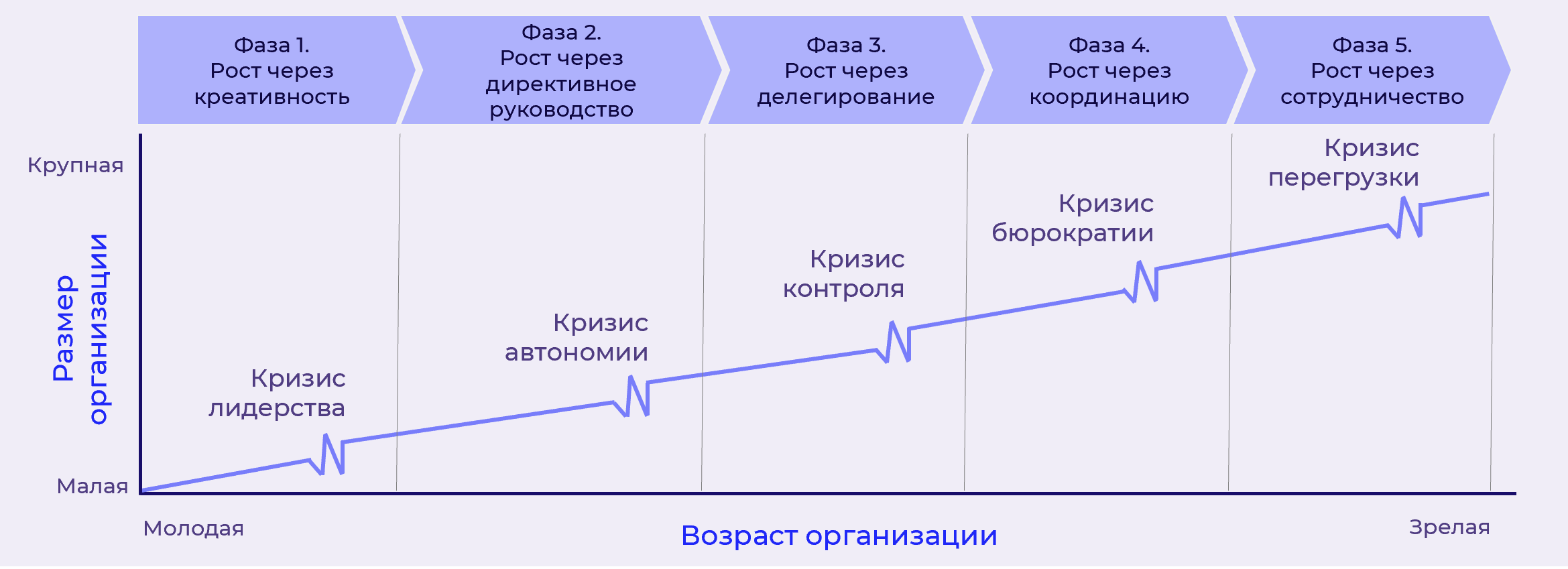

Практика показывает, что по мере роста бизнеса компания сталкивается с необходимостью пересматривать систему управления. Подходы, которые работали ранее и обеспечивали рост бизнеса, со временем перестают работать и начинают сдерживать дальнейшее развитие компании.

Такие изменения происходят не линейно, а через последовательность фаз. Каждой фазе соответствует своя модель управления, которая перестает соответствовать масштабу бизнеса.

Переходы между фазами, как правило, сопровождаются управленческими кризисами – точками напряжения, сигнализирующими о разрыве между масштабом компании и действующей моделью управления.

Данную закономерность системно описал Ларри Грейнер в статье «Стадии эволюции и революции по мере роста организации»1. Ларри Грейнер показал, какие фазы компании проходят и с какими управленческими кризисами они сталкиваются:

По мере роста бизнеса такая модель управления перестает работать. Поток ключевых вопросов и согласований по-прежнему замыкается на основателе, поэтому он все чаще вовлечен во все операционные вопросы одновременно. В результате снижается скорость принятия решений и замедляется реакция на рыночные изменения, а решение стратегических вопросов постоянно откладывается.

В этих условиях возникает первый управленческий кризис - кризис лидерства, при котором дальнейший рост становится невозможен без перехода от личного управления к более формализованной модели.

Характерные признаки компаний в этой фазе:

По мере дальнейшего роста масштаба централизация начинает создавать новые ограничения. Руководители на местах обладают более глубоким пониманием клиентов и операционных процессов, однако не имеют достаточной автономии для принятия решений. Инициатива снижается, скорость реакции на изменения на рынке вновь падает, а управленческие решения все чаще задерживаются из-за процедур и согласований

В результате компания сталкивается со следующим кризисом – кризисом автономии, указывающим на необходимость перераспределения ответственности и полномочий между центром и операционными подразделениями.

Характерные признаки компаний в этой фазе:

По мере дальнейшего роста децентрализация создает новые сложности в системе управления. Подразделения начинают принимать решения, исходя из собственных целей и приоритетов. Взаимодействие между подразделениями усложняется, усиливаются разрывы на стыках, а общий эффект от масштаба и совместной работы снижается.

Формируется очередной управленческий кризис – кризис контроля, сопровождающийся конфликтами между корпоративным центром и бизнес-направлениями, неясностью приоритетов в инвестиционных проектах и снижением синергии. В этих условиях от компании требуется выстраивание механизмов координации и стратегического выравнивания.

Характерные признаки компаний в этой фазе:

В ответ руководство компании выстраивает единые правила, процедуры и управленческие системы, обеспечивающие согласованность действий по всей организации. Формируются общекорпоративные процессы планирования, бюджетирования, контроля инвестиций и оценки эффективности, позволяющие сохранить управляемость бизнеса при дальнейшем росте.

Со временем эти механизмы начинают создавать новое напряжение. Число регламентов и согласований растет быстрее их практической ценности, управленческие решения принимаются все медленнее, а система чаще воспринимается как ограничение, а не поддержка. Инновационная активность снижается, а сотрудники фокусируются на формальном соблюдении процедур вместо достижения результата.

В результате возникает управленческий кризис – кризис избыточной формализации (кризис бюрократии), при котором дальнейшее развитие компании начинает сдерживаться внутренними управленческими ограничениями.

Характерные признаки компаний в этой фазе:

Данная модель повышает адаптивность компании при росте числа направлений, проектов и взаимодействия между подразделениями. Решения принимаются быстрее, снижается число формальных согласований, улучшается способность компании реагировать на изменения рынка и запускать новые инициативы.

При дальнейшем росте бизнеса данная модель сталкивается с собственными ограничениями. Возрастает интенсивность взаимодействия, усиливается управленческая нагрузка на ключевых руководителей, увеличивается количество встреч, обсуждений и точек согласования. Значительная часть управленческих решений вновь требует личного участия ограниченного круга людей, что снижает устойчивость системы управления.

В результате компания сталкивается с очередным управленческим кризисом – кризисом перегрузки. Дальнейшее развитие бизнеса начинает сдерживаться не недостатком формальных процессов или взаимодействия, а превышением управленческой сложности над пропускной способностью управленческой команды.

Характерные признаки компаний в этой фазе:

В результате система управления начинает работать в режиме постоянного напряжения. Формально процессы выстроены, команда сильная, горизонтальное взаимодействие налажено, однако управляемость бизнеса все больше зависит от личной вовлеченности и выносливости отдельных менеджеров.

На практике это состояние системы управления сигнализирует о достижении пределов ее возможностей. Дальнейшее развитие сдерживается недостаточностью управленческих ресурсов топ-менеджеров.

Характерные признаки компаний в этой фазе:

В этой ситуации крупные компании не пытаются «работать быстрее» или «усиливать контроль». Вместо этого они последовательно снижают сложность системы управления и рассматривают время топ-менеджеров как дефицитный ресурс. На практике это выражается в следующем:

| Критерий | Фаза 1. Креативность |

Фаза 2. Директивное руководство |

Фаза 3. Делегирование |

Фаза 4. Координация |

Фаза 5. Сотрудничество |

|---|---|---|---|---|---|

| Исходная проблема | Малый масштаб, все держится на основателе | Хаос и перегрузка основателя | Потеря скорости из-за централизации | Потеря целостности при децентрализации | Бюрократия и потеря скорости |

| Ключевой управленческий вопрос | Как расти, когда все держится на одном человеке? | Как навести порядок и сохранить контроль? | Как ускориться, не потеряв управляемость? | Как удержать бизнес целостным? | Как сохранить скорость и адаптивность? |

| Основной источник порядка | Личное лидерство основателя | Регламенты и иерархия | Ответственность руководителей | Корпоративные системы | Взаимодействие и общие цели |

| Роль процедур | Практически отсутствуют | Их недостаточно, активно вводятся | Минимально необходимые | Их становится слишком много | Осознаются и используются осмысленно |

| Тип управления | Персональный | Вертикальный | Децентрализованный | Системный | Горизонтальный |

| Скорость принятия решений | Очень высокая | Снижается, но приемлема | Высокая | Низкая | Критически важная |

| Главный ограничитель роста | Пропускная способность основателя | Централизация решений | Разрозненность направлений | Бюрократия и формализм | Перегрузка управленческой команды |

| Тип кризиса | Кризис лидерства | Кризис автономии | Кризис контроля | Кризис избыточной формализации | Кризис управленческой перегрузки |

| Что требуется дальше | Формализация | Делегирование | Координация | Сотрудничество | Сокращение стратегических и управленческих приоритетов |

Данная модель – практический инструмент, который помогает понимать как рост компании меняет требования к системе управления.

Почему это важно для основателя? Потому что многие трудности он склонен воспринимать как собственные ошибки («я что-то делаю не так»), хотя на самом деле компания входит в зону закономерного управленческого кризиса. Если не замечать перегрузку системы управления, то компания начинает терять эффективность. В дальнейшем это приводит к финансовым потерям. Модель помогает быстрее поставить диагноз, отделить разовые сбои от системных ограничений модели управления и заранее готовиться к следующему кризису управления.

Как и любая модель, подход Л. Грейнера имеет ограничения применимости. В реальной практике границы между фазами размыты: разные функции или бизнес-направления могут находиться на разных стадиях одновременно. Системы управления не перестраиваются мгновенно: организационная инерция, укоренившаяся культура и привычная роль основателя требуют времени и последовательность изменений.

Наконец, модель лучше описывает внутреннюю динамику компании, чем внешние изменения. Поэтому в момент ускорения роста ключевым становится вопрос не «что происходит на рынке», а «успевает ли система управления перестраиваться под новый масштаб». Дальше важно понять, кто и как может помочь компании пройти этот переход без потери управляемости.

На практике у основателя есть два пути: провести изменения, опираясь на внутреннюю команду и накопленный управленческий опыт, или привлечь внешнего партнера – инвестора, который уже проходил подобные управленческие переходы в других компаниях.

С ростом масштаба бизнеса управленческие вызовы становятся сложнее и перестают решаться исключительно за счет усилий основателя и управленческой команды. На определенном этапе развития компании требуется не только дополнительный капитал, но и внешний управленческий опыт, позволяющий своевременно менять модель управления и проходить неизбежные управленческие кризисы роста.

На этом этапе инвестор начинает играть важную роль в развитии компании и как источник капитала, и как носитель управленческого опыта. Через Совет директоров он поддерживает основателя в реализации и корректировке стратегии, помогает оценить соответствие действующей модели управления масштабу бизнеса и пройти управленческие переходы осознанно и своевременно. Данный формат участия инвестора не подменяет операционное управление и позволяет поддержать основателя в принятии решений, которые сложно формировать при высокой операционной вовлеченности.

Ниже рассмотрены ключевые фазы роста компании и то, какую роль в каждой из них играет внешний управленческий опыт – инвестор через Совет директоров:

На начальной фазе, когда бизнес-модель компании подтверждена рынком и компания начала ее масштабирование – бизнес полностью управляется основателем2. Обычно на этой стадии инвестор отсутствует.

Если основатель заинтересован в привлечении акционерного финансирования, то вместе с обзором рынка и планом развития бизнеса потребуется представить инвестору план развития управленческой модели при масштабировании бизнеса.

Если инвестор не привлекается на данном этапе, но по мере роста бизнеса у основателя может возникать потребность во внешнем взгляде и независимой обратной связи, то эту функцию может выполнять

Совет играет важную роль для основателя:

Консультативный совет, в отличие от Совета директоров, не обладает формальными полномочиями, не принимает обязательных решений, не несет юридической ответственности для компании и ее членов. Его ключевая ценность – поддержка основателя в момент, когда личное управление начинает достигать своих пределов, но компания еще не готова к полноценному корпоративному управлению.

На этой фазе инвестор часто становится инициатором и катализатором формализации системы управления: бюджетирования, финансовой и управленческой отчетности, регламентов и управленческой иерархии (распределение ролей и уровней ответственности, при котором принятие решений перестает быть сосредоточенным у одного человека).

Через участие в Совете директоров инвестор помогает:

Ключевая задача инвестора на этой стадии – помочь собственнику построить эффективную систему, не превратив управление в избыточно централизованную систему, которая затруднит дальнейшее делегирование.

На данной фазе инвестор, действующий через Совет директоров, выполняет роль стратегического якоря:

Дополнительно инвестор помогает собрать портфель инициатив и управлять им как системой, чтобы рост бизнеса не превращался в набор несвязанных проектов.

Для инвестора именно эта стадия является важным индикатором зрелости компании и способности команды работать автономно. Его опыт в масштабировании схожих бизнесов позволяет компании сформировать необходимую и оптимальную модель управления.

Роль инвестора, действующего через Совет директоров, на этой фазу заключается не в добавлении новых процедур, а в оценке управленческой сложности и ее соответствия стратегии роста.

Совет директоров помогает:

Инвестор обеспечивает баланс контроля и предпринимательства. Помимо этого его фокус направлен на повышение эффективности капитала и IRR.

Роль инвестора в данной фазе становится критически важной. Действуя через Совет директоров, он помогает:

На этом этапе инвестор помогает основателю понять, что дальнейший рост возможен не за счет ускорения, а за счет осознанного упрощения и фокусировки.

После сделки его интерес напрямую совпадает с интересом основателя: рост акционерной стоимости, повышение устойчивости денежных потоков и способности компании расти без риска потери управляемости.

Поэтому инвестор – это не «контролер со стороны», а со-владелец общего успеха и неудач в бизнесе. Его главная задача – помочь основателю воплотить стратегию через работающую систему управления.

По этой причине для инвестора важна также и готовность основателя менять модель управления по мере роста. Когда у основателя есть понимание следующего шага и готовность обсуждать план управленческих изменений, инвестор видит управляемый рост как совместный проект – с более высокой предсказуемостью и меньшим риском потери управляемости.

Привлечение акционерного финансирования ускоряет рост бизнеса – а значит, требуется и изменение системы управления под новые масштабы бизнеса. Профессиональный инвестор становится не только источником капитала, но и партнером основателя в управленческой трансформации компании.

Применение модели Л. Грейнера позволяет растущим компаниям решать три управленческие задачи:

Данный подход позволяет проходить между фазами не «по факту кризиса», а управляемо и предсказуемо.

Профессиональный инвестор может поддерживать основателя через Совет директоров, помогая ему выстраивать приоритеты, усиливать управленческую команду и сопровождать трансформацию системы управления по мере роста бизнеса. Поэтому при привлечении капитала важно оценивать инвестора не только по финансовым условиям сделки, но и наличию у него управленческой экспертизы и соответствующего опыта.

ink Advisory обеспечивает комплексное сопровождение сделок по привлечению акционерного финансирования для владельцев и руководителей компаний. Мы говорим на языке бизнеса и понимаем, что важно для владельцев бизнеса. Наша задача - сделать процесс понятным, комфортным и максимально результативным.

Наша ценность для вашего бизнеса в вопросах улучшения компонентов операционной модели:

Ограничение ответственности

Информация, размещенная в настоящем материале Обществом с ограниченной ответственностью «ИНК ЭДВАЙЗОРИ» (сокращенное наименование ООО «ИНК ЭДВАЙЗОРИ»), ОГРН 1247700655180, далее - ink Advisory и/или Правообладатель, включая результаты исследований, прогнозы и данные фундаментального анализа, не представляет собой индивидуальную инвестиционную рекомендацию.

Сведения, содержащиеся в материале, не могут служить гарантией или обещанием будущей доходности инвестиций, уровня риска, величины издержек или безубыточности вложений. Исторические результаты инвестирования не являются индикатором будущей прибыли. Материал предоставлен исключительно в информационных целях и не содержит инвестиционных идей, советов, рекомендаций либо предложений о покупке или продаже финансовых инструментов (включая ценные бумаги, иные активы и цифровые финансовые инструменты).

Приведенные данные носят справочный характер и не должны рассматриваться как гарантия получения дохода. Примеры инвестиционных результатов основаны на статистике за определенные периоды и не отражают динамику будущих доходов. Аналитические материалы, обзоры и новостные статьи ink Advisory предназначены исключительно для информирования клиентов и не являются рекламой ценных бумаг или иных финансовых инструментов. Информация подготовлена на основе публичных источников, признанных надежными, однако ink Advisory не гарантирует ее абсолютную точность и не несет ответственности за возможные неточности или изменения данных.

Инвестирование в ценные бумаги сопряжено с рисками и решения о вложениях должны приниматься инвестором самостоятельно, с учетом личных финансовых целей и допустимого уровня риска. Даже при наличии положительных оценок, выводы не следует рассматривать как рекомендацию к инвестированию. Настоящий материал не является инвестиционной рекомендацией, предложением или побуждением к покупке/продаже ценных бумаг любых компаний. ink Advisory не несет ответственности за любые убытки, возникшие в результате использования представленного материала для совершения сделок или инвестиционных решений.

Защита интеллектуальной собственностиДанная статья защищена авторским правом. Исключительные права на данную статью принадлежат ink Advisory. Цитирование статьи допускается в объеме не более 30% от исходного материала при условии указания наименования Правообладателя и источника заимствования с активной гиперссылкой (для электронных ресурсов) и даты публикации исходного материала. Любое использование статьи за пределами цитирования допускается при наличии письменного разрешения ink Advisory или при указании оговорки «Исключительное право на материал принадлежит ink Advisory».

Запрещается воспроизведение (полное или частичное) материалов за пределами цитирования с целью коммерциализации без письменного разрешения Правообладателя, как то распространение, публикация, переработка или создание производных материалов, использование в СМИ, аналитических обзорах или публичных выступлениях без указания источника заимствования.

Все материалы, включая аналитические обзоры, исследовательские отчеты и новостные статьи, размещенные на данном ресурсе, являются объектами интеллектуальной собственности ink Advisory и охраняются в соответствии с законодательством Российской Федерации. За нарушение данных условий Правообладатель оставляет за собой право обратиться за защитой своих прав.

Более подробная информация размещена в Пользовательском соглашении