В статье «Стратегия активного роста: пример ГК «Мать и дитя» мы рассказывали про три варианта стратегии развития компании: стратегию внутреннего роста, стратегию устойчивого роста и стратегию активного роста. В этой статье мы делаем следующий шаг – на основе финансовой модели показываем, как выбор структуры капитала влияет на скорость развития бизнеса, его будущую стоимость и доходность для основателя.

Основатели бизнеса по-разному оценивают роль внешнего капитала – и это влияет на их представления о возможных стратегиях роста.

Для одних важна полная независимость, поэтому они предпочитают полагаться только на собственные средства и осторожно относятся к привлечению долга. Другие рассматривают банковские кредиты как основной, если не единственный, инструмент финансирования роста. Для третьих привлечение инвестора воспринимается как стратегическая возможность.

На практике выбор структуры капитала – соотношения акционерного капитала и долга – определяет темпы роста компании в долгосрочной перспективе и ее будущую стоимость. Решения в этой области часто принимаются интуитивно, а не на расчетах, хотя финансовые последствия такого выбора оказываются значительными.

Мы решили показать это на практике и построили финансовую модель, которая демонстрирует, как развивается один и тот же бизнес при разных стратегиях роста в среднесрочном и долгосрочном горизонте.

Мы взяли условную частную компанию среднего размера и смоделировали ее развитие в течение десяти лет в нескольких сценариях в зависимости от стратегии.

Логика формирования затрат, загрузки мощностей и рабочего капитала в разных стратегиях остается единой, однако скорость масштабирования и операционные показатели различаются в зависимости от того, как финансируется развитие бизнеса.

По мере увеличения масштабов бизнеса меняются рентабельность, оборачиваемость активов и эффективность использования инфраструктуры. Эти эффекты проявляются сильнее или слабее в каждом сценарии – именно различия в структуре капитала определяют, насколько быстро компания достигает уровня, где начинает проявляться эффект масштаба.

Мы рассмотрели три базовые стратегии компании на растущем рынке:

Финансовая модель позволяет сравнить три сценария роста –

Финансовая модель отражает динамику основных финансовых показателей, темпы реализации инвестиционной программы, формирование денежного потока и устойчивость компании. Такой подход позволяет определить оптимальный баланс между скоростью развития и финансовой устойчивостью в условиях растущего рынка.

Расчеты показывают, что

|

|

|

|

|

|

|

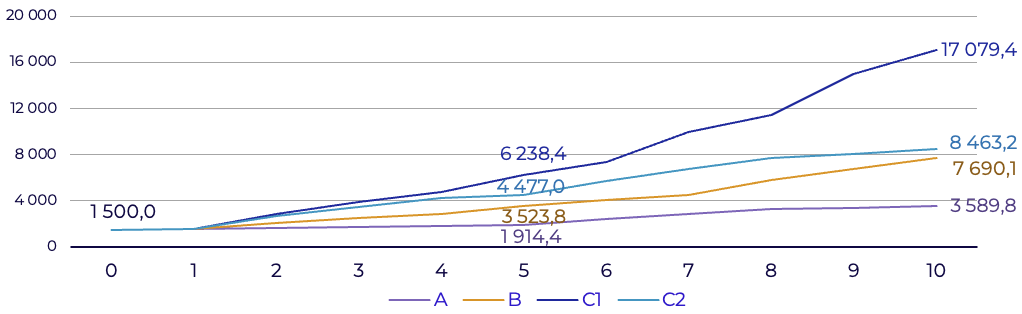

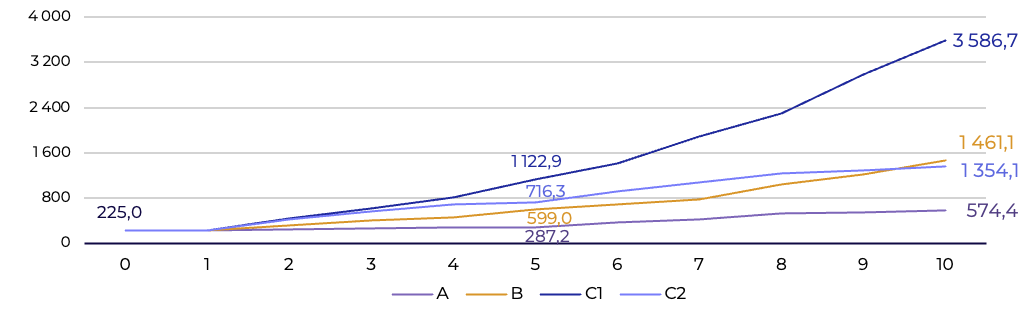

Результаты финансового моделирования

Наше моделирование показывает, что при одинаковых операционных параметрах на растущем рынке разница в темпах масштабирования бизнеса становится главным фактором, влияющим на будущие финансовые результаты. Чем больше инвестиционных ресурсов доступно компании в первые годы, тем быстрее она масштабируется и тем выше итоговая стоимость компании.

| Стратегия A | Стратегия B | Стратегия C1 | Стратегия C2 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Период | 0 | 10 | CAGR 0-10 |

10 | CAGR 0-10 |

10 | CAGR 0-10 |

10 | CAGR 0-10 |

| Продажи | 1 500,0 | 3 589,8 | 9,1% | 7 690,1 | 17,8% | 17 079,4 | 27,5% | 8 463,2 | 18,9% |

| EBITDA | 225,0 | 574,4 | 9,8% | 1 461,1 | 20,6% | 3 586,7 | 31,9% | 1 354,1 | 19,7% |

| EBITDA margin | 15,0% | 16,0% | - | 19,0% | - | 21,0% | - | 16,0% | - |

| Чистая прибыль | 109,8 | 369,0 | 12,9% | 756,2 | 21,3% | 1 589,6 | 30,6% | 263,9 | 9,2% |

| Основные средства | 757,9 | 1 178,4 | 4,5% | 3 257,4 | 15,7% | 9 229,3 | 28,4% | 2 868,6 | 14,2% |

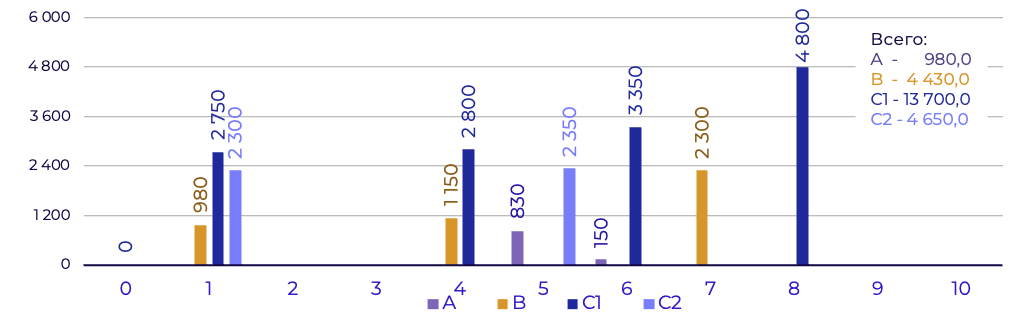

| Накопленный CAPEX за 10 лет | - | 980,0 | - | 4 430,0 | - | 13 700,0 | - | 4 650,0 | - |

| Equity (Book Value) | 979,4 | 2 615,0 | 10,3% | 3 345,2 | 13,1% | 7 090,1 | 21,9% | (221,5) | <0% |

| Debt | - | - | - | 752,0 | - | 3 350,0 | - | 3 576,0 | - |

Особенно этот эффект заметен в сценарии со

Такая стратегия позволяет достичь максимального увеличения акционерной стоимости компании (Equity Value) при сохранении ее финансовой устойчивости. Несмотря на снижение доли основателя, стоимость его доли растет кратно за счет ускоренного роста бизнеса и снижения стоимости капитала (WACC).

Решение о структуре капитала, принимаемое владельцем бизнеса в исходной точке, закладывает фундамент будущей стоимости бизнеса. Эффект выбора стратегии

Финансовая модель позволяет сравнить влияние трех рассматриваемых стратегий в сопоставимых условиях и увидеть влияние структуры капитала на скорость масштабирования бизнеса. Ключевые допущения:

| 1 |

Макроэкономический фон и состояние рынков капитала нейтральные, но благоприятные (отсутствуют экстремальные макроэкономические шоки):

|

| 2 |

Компания работает на растущем рынке, который создает условия для масштабирования и реализации стратегии активного роста:

|

| 3 |

Рост компании определяется тремя группами драйверов. Логика одинакова во всех стратегиях – различается структура капитала и скорость масштабирования бизнеса:

|

|

Примечание

На зрелых и высококонкурентных рынках расширение производственных мощностей часто не приводит к ожидаемому результату: рост предложения может вызвать перепроизводство, снижение цен и падение рентабельности бизнеса. В таких условиях компании, стремящиеся к активному росту, масштабируются не за счет ввода новых мощностей, а через сделки M&A – консолидацию существующих игроков. |

Компания финансирует инвестиции постепенно, по мере накопления прибыли. Такой подход делает рост предсказуемым и безопасным, но ограничивает масштаб бизнеса – без внешнего капитала невозможно полностью воспользоваться рыночными возможностями, быстро нарастить объемы бизнеса и достичь эффекта масштаба.

На ранних этапах стратегия выглядит надежной, но со временем отставание по темпам роста от других стратегий на растущем рынке становится ощутимым.

Такая стратегия позволяет ускорить рост – Компания становится финансово гибкой, может инвестировать активнее, и не выходит за рамки безопасной долговой структуры. Финансовый долг выступает инструментом масштабирования, а не риском.

Часто привлечение долга в пределах допустимого значения может быть ограничено отсутствием обеспечения. В таком случае компании потребуется рассмотреть привлечение инвестора

| Стратегия A | Стратегия B | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Период | 0 | 3 | 5 | 7 | 10 | CAGR 0-10 |

3 | 5 | 7 | 10 | CAGR 0-10 |

| Продажи | 1 500,0 | 1 736,4 | 1 914,4 | 2 867,7 | 3 589,8 | 9,1% | 2 493,5 | 3 523,8 | 4 534,8 | 7 690,1 | 17,8% |

| EBITDA | 225,0 | 260,5 | 287,2 | 430,1 | 574,4 | 9,8% | 399,0 | 599,0 | 770,9 | 1 461,1 | 20,6% |

| EBITDA margin | 15,0% | 15,0% | 15,0% | 15,0% | 16,0% | 15,0% | 17,0% | 17,0% | 19,0% | ||

| Чистая прибыль | 109,8 | 172,9 | 193,3 | 212,0 | 369,0 | 12,9% | 125,5 | 165,4 | 302,0 | 756,2 | 21,3% |

| Основные средства | 757,9 | 688,0 | 1 482,3 | 1 430,6 | 1 178,4 | 4,5% | 1 481,8 | 2 330,2 | 4 282,5 | 3 257,4 | 15,7% |

| Накопленный CAPEX 1 | - | - | 830,0 | 980,0 | 980,0 | 980,0 | 2 130,0 | 4 430,0 | 4 430,0 | ||

| ЧОК 2 | 31,2 | 36,1 | 39,8 | 59,7 | 243,1 | 22,8% | 79,8 | 119,8 | 154,2 | 321,4 | 26,3% |

| Денежные средства | 190,3 | 600,0 | 73,0 | 375,9 | 1 193,5 | 20,2% | 99,6 | 124,9 | 9,0 | 518,3 | 10,5% |

| Equity (Book Value) | 979,4 | 1 324,1 | 1 595,0 | 1 866,2 | 2 615,0 | 10,3% | 1 235,8 | 1 551,2 | 2 129,8 | 3 345,2 | 13,1% |

| Debt | - | - | - | - | - | - | 425,4 | 1 023,8 | 2 316,0 | 752,0 | - |

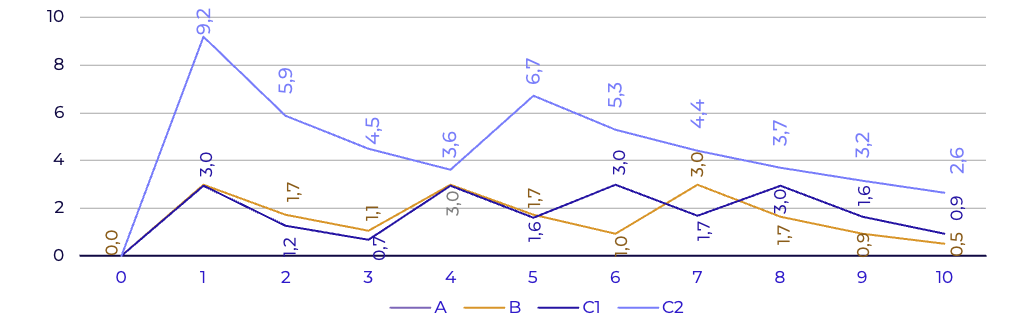

| Debt/EBITDA | - | - | - | - | - | 1,1(x) | 1,7(x) | 3,0(x) | 0,5(x) | ||

| Debt/Equity | - | - | - | - | - | 0,3(x) | 0,7(x) | 1,1(x) | 0,2(x) | ||

| Инвестиционная стоимость | |||||||||||

| Forward EV/EBITDA | 6,7(x) | 7,3(x) | 6,5(x) | 8,0(x) | 10,0(x) | 15,0(x) | 13,6(x) | 10,3(x) | 10,8(x) | ||

| Enterprise Value | 1 575,0 | 1 996,8 | 2 392,1 | 4 179,1 | 5 724,3 | 13,8% | 6 864,3 | 9 363,1 | 10 734,8 | 15 793,9 | 25,9% |

| Equity Value (EqV) | 1 765,3 | 2 596,8 | 2 465,1 | 4 555,5 | 6 917,8 | 14,6% | 6 538,5 | 8 464,2 | 8 427,8 | 15 560,3 | 24,3% |

| EqV Основателя | 1 765,3 | 2 596,8 | 2 465,1 | 4 555,5 | 6 917,8 | 14,6% | 6 538,5 | 8 464,2 | 8 427,8 | 15 560,3 | 24,3% |

| IRR основателя | 9,1% | 16,4% | 36,8% | 24,6% | |||||||

| WACC | 18,9% | 14,9% | 12,9% | 12,9% | 12,9% | 14,9% | 12,5% | 12,4% | 12,7% | ||

| ROIC | 11,9% | 11,3% | 10,8% | 11,6% | 13,6% | 10,8% | 9,7% | 12,0% | 20,5% | ||

| EP Spread | -7,0% | -3,6% | -2,1% | -1,3% | 0,7% | -4,1% | -2,8% | -0,3% | 7,8% | ||

Акционерная стоимость (Equity Value) компании при реализации

| Стратегия A – Внутренний рост | Стратегия B – Устойчивый рост |

|---|---|

| a. Темпы роста и потенциал компании | |

|

При реализации

Именно поэтому компания в этом варианте стратегии реализовала только один этап капитальных вложений на сумму |

Компания привлекает долг на финансирование стратегии до тех пор, пока уровень Debt/ EBITDA не достигнет

|

| b. Стоимость акционерного капитала | |

|

Денежная оценка акционерного капитала по методу DCF в конце 10 года составит

|

Денежная оценка акционерного капитала по методу DCF в конце 10 года составит

|

| c. Доходность бизнеса для владельцев (IRR) | |

|

Доходность для основателей (IRR) за весь период ограничена

|

Основатели компании в среднем получают доходность около

|

| d. Ключевые выводы для владельца бизнеса | |

|

Стратегия подходит для тех владельцев, для кого приоритетна независимость, а не динамика роста бизнеса. Ключевые риски такой стратегии – отставание от конкурентов и потеря рыночных позиций.

|

Сбалансированный вариант между безопасностью и скоростью.

|

Стратегия активного роста (С) предполагает привлечение капитала из разных источников – сочетание акционерного капитала и финансового долга. В отличие от Стратегии А и Стратегии В, бизнес масштабируется значительно быстрее, так как компания не ограничена собственными ресурсами и скоростью накопления прибыли.

Благодаря гибкому использованию внешнего финансирования компания может выполнять более крупные инвестиционные программы на регулярной основе и расти темпами, сопоставимыми с темпами роста рынка, или даже опережать рынок.

Инвестор привносит в бизнес не только капитал, но и управленческие компетенции.

Такой подход встречается достаточно часто, особенно в виде использования льготных кредитов, поэтому он включен в анализ как важный альтернативный вариант.

Основатель сохраняет полный контроль над компанией, но берет на себя весь риск долгового финансирования.

На первом этапе стратегия выглядит привлекательной, особенно если кредиты льготные: бизнес также активно растет. Однако высокий долг (Debt/EBITDA выше 4,0х) существенно снижает финансовую устойчивость, делает бизнес зависимым от кредиторов, ограничивает его гибкость и затрудняет дальнейшие инвестиции. Любое замедление продаж или рост процентных ставок приводит к потере бизнеса. Этот вариант наиболее рискованный и неперспективный для владельца компании, так как не создает стоимости и ведет к потере его капитала.

| Параметр | Стратегия С1: Финансирование роста за счет акционерного и долгового капитала |

Стратегия С2: Финансирование роста за счет долгового капитала |

|---|---|---|

| Уровень долговой нагрузки | Умеренный | Максимальный |

| Стоимость долга | Умеренная | Существенная |

| Кредитные ковенанты | Свободные | Строгие |

| Срок кредитования | Дольше | Короче |

| Возможность развиваться дальше | Высокая | Практически ограничена |

| Дивиденды | Выше | Отсутствуют и запрещены ковенантами |

| Размытие доли основателей | Максимальное | Отсутствует |

| WACC | Минимальный | Максимальный (Distressed Asset) |

| Доходность для акционеров | Максимальная | Отрицательная (потеря капитала) |

Большинство владельцев компаний предпочитают наиболее понятные им варианты стратегии – внутреннего или устойчивого роста, а если рассматривают стратегию активного роста, то с привлечением также понятного им долгового финансирования.

В итоге они не рассматривают стратегию активного роста, или игнорируют вариант этой стратегии с привлечением акционерного капитала. Часто это объясняется отсутствием понимания многих процессов. Ниже мы приводим перечень заблуждений, которые сужают возможности роста бизнеса.

| № | Недопонимания и фобии основателей компаний | Как обстоят дела на самом деле? |

|---|---|---|

1 |

Предположение, что внутренних ресурсов и банковских кредитов достаточно для развития бизнеса

|

|

2 |

Опасаются размытия своей доли в компании

|

|

3 |

При привлечении капитала инвесторы недостаточно высоко оценивают стоимость компании

|

|

4 |

Избегание риска: владельцы предпочитают статус-кво и боятся пробовать новые рынки или продукты

|

|

5 |

Краткосрочное мышление: ориентация на дивиденды сейчас, без роста компании

|

|

6 |

Развитие бизнеса будет тормозиться из-за необходимости согласования всех решений с инвестором

|

|

Структура финансирования в стратегии активного роста определяет не только финансовую устойчивость компании, но и ее операционный потенциал.

При умеренной долговой нагрузке (

Комфортный размер выплат по кредитам в

Если же стратегия активного роста строится исключительно на долговом финансировании (

Высокая операционная эффективность не компенсирует последствия чрезмерного долга – обслуживание обязательств становится ключевым фактором, определяющим устойчивость компании.

Однако, даже в случае успешного преодоления финансовой турбулентности, акционерная стоимость компании будет ниже, чем в

Таким образом, стратегия агрессивного роста «любой ценой» за счет долга не является оправданной и приведет к разрушению акционерной стоимости в ближайшие годы.

| Стратегия C1 | Стратегия C2 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Период | 0 | 3 | 5 | 7 | 10 | CAGR 0-10 |

3 | 5 | 7 | 10 | CAGR 0-10 |

| Продажи | 1 500,0 | 3 860,8 | 6 238,4 | 9 967,4 | 17 079,4 | 27,5% | 3 513,2 | 4 477,0 | 6 751,3 | 8 463,2 | 18,9% |

| EBITDA | 225,0 | 617,7 | 1 122,9 | 1 893,8 | 3 586,7 | 31,9% | 562,1 | 716,3 | 1 080,2 | 1 354,1 | 19,7% |

| EBITDA margin | 15,0% | 16,0% | 18,0% | 19,0% | 21,0% | 562,1 | 716,3 | 1 080,2 | 1 354,1 | 19,7% | |

| Чистая прибыль | 109,8 | 176,9 | 259,0 | 524,4 | 1 589,6 | 30,6% | (261,5) | (171,5) | (199,2) | 263,9 | 9,2% |

| Основные средства | 757,9 | 2 915,5 | 4 976,5 | 7 141,0 | 9 229,3 | 28,4% | 2 551,0 | 4 511,3 | 3 749,1 | 2 868,6 | 14,2% |

| Накопленный CAPEX 1 | - | 2 750 | 5 550,0 | 8 900,0 | 13 700,0 | 2 300,0 | 4 650,0 | 4 650,0 | 4 650,0 | ||

| ЧОК 2 | 31,2 | 123,5 | 224,6 | 378,8 | 654,1 | 35,6% | 171,4 | 256,1 | 386,2 | 484,1 | 31,5% |

| Денежные средства | 190,3 | 382,8 | 149,2 | 171,7 | 556,7 | 11,3% | 14,8 | 6,8 | 12,2 | 1,8 | -37,4% |

| Equity (Book Value) | 979,4 | 3 001,8 | 3 530,3 | 4 491,4 | 7 090,1 | 21,9% | 212,2 | (29,9) | (629,5) | (221,5) | - |

| Debt | - | 420,0 | 1 820,0 | 3 200,0 | 3 350,0 | - | 2 525,0 | 4 804,0 | 4 777,0 | 3 576,0 | - |

| Debt/EBITDA | - | 0,7(x) | 1,6(x) | 1,7(x) | 0,9(x) | 4,5(x) | 6,7(x) | 4,4(x) | 2,6(x) | ||

| Debt/Equity | - | 0,1(x) | 0,5(x) | 0,7(x) | 0,5(x) | 11,9(x) | (160,9) | (7,6) | (16,1) | ||

| Инвестиционная стоимость | |||||||||||

| Forward EV/EBITDA | 6,7(x) | 19,8(x) | 15,9(x) | 12,9(x) | 11,5(x) | 1,4(x) | 0,3(x) | 2,7(x) | 2,8(x) | ||

| Enterprise Value | 1 575,0 | 15 930,3 | 22 289,8 | 29 652,4 | 41 239,7 | 38,6% | 940,7 | 273,0 | 3 272,9 | 3 836,9 | 9,3% |

| Equity Value (EqV) | 1 765,3 | 15 893,1 | 20 619,0 | 26 624,1 | 38 446,3 | 36,1% | (1 569,5) | (4 524,2) | (1 492,0) | 267,7 | -17,3% |

| EqV Основателя | 1 765,3 | 7 969,8 | 10 339,7 | 13 351,0 | 19 279,4 | 27,0% | (1 569,5) | (4 524,2) | (1 492,0) | 267,7 | -17,3% |

| IRR основателя | 42,4% | 27,3% | < 0% | -17,3% | |||||||

| WACC | 18,9% | 14,9% | 12,6% | 12,5% | 12,6% | 20,4% | 42,5% | 42,5% | 41,7% | ||

| ROIC | 11,9% | 6,6% | 7,8% | 10,5% | 18,1% | 7,5% | 9,8% | 11,7% | 22,5% | ||

| EP Spread | -7,0% | -8,3% | -4,7% | -2,0% | 5,5% | -12,9% | -32,7% | -30,8% | -19,2% | ||

| Структура владения | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | ||

| Основатели | 100,0% | 50,1% | 50,1% | 50,1% | 50,1% | 100,0% | 100,0% | 100,0% | 100,0% | ||

| Инвесторы | 0,0% | 49,9% | 49,9% | 49,9% | 49,9% | 0,0% | 0,0% | 0,0% | 0,0% | ||

| Стратегия C1 – Привлечение инвестора | Стратегия C2 – Финансирование за счет долга |

|---|---|

| a. Темпы роста и потенциал компании | |

|

При реализации |

Компания привлекает долг на финансирование стратегии активного роста и доводит долговую нагрузку (Debt/EBITDA) до 9,2x.

В этой ситуации любое изменение операционной эффективности может привести к потере контроля над компанией.

|

| b. Стоимость акционерного капитала | |

Денежная оценка акционерного капитала по методу DCF в конце 10 года составит |

Акционерный капитал компании практически отсутствует и может составить всего

Финансовый рычаг перестает работать в пользу акционеров – стоимость собственного капитала стремится к нулю из-за риска дефолта. Возможны требования кредиторов по конвертации долга или смене контроля. |

| c. Доходность бизнеса для владельцев (IRR) | |

|

Доходность основателей – максимальная и составляет

|

Владелец компании может потерять стоимость своего капитала поскольку у компании:

IRR становится отрицательной, так как денежные потоки уходят кредиторам, а компания теряет финансовую устойчивость. В результате владелец теряет стоимость и контроль над бизнесом.

|

| d. Ключевые выводы для владельца бизнеса | |

|

В долгосрочном горизонте именно

|

Обеспечение активного роста за счет чрезмерной долговой нагрузки в

|

Стратегия роста работает только тогда, когда за ней следует управляемая реализация: дисциплина в работе с капиталом, прозрачная финансовая модель, контроль инвестиционной программы и оперативная адаптация к рыночным условиям.

Для того, чтобы выбранная стратегия превратилась в измеримый результат, компания должна перейти от интуитивного принятия решений к решениям, основанным на данных.

Другие ключевые выводы нашего исследования:

Долгосрочное планирование и финансовое моделирование всегда основаны на допущениях, которые со временем теряют актуальность. Поэтому ключевым элементом управления становится регулярная корректировка планов и финансовых прогнозов с учетом внешних изменений. Данный механизм позволяет своевременно пересматривать решения, адаптировать стратегию и сохранять баланс между открывающимися возможностями и возникающими рисками.

Регулярное планирование, принятие решений на основе данных и дисциплина в этих вопросах обеспечивают предсказуемость и управляемость бизнеса.

Финансовое моделирование – важный инструмент, который позволяет корректировать сочетание долга и акционерного капитала, сохраняя баланс между скоростью роста и финансовой устойчивостью.

Наша ценность для вашего бизнеса:

Ограничение ответственности

Информация, размещенная в настоящем материале Обществом с ограниченной ответственностью «ИНК ЭДВАЙЗОРИ» (сокращенное наименование ООО «ИНК ЭДВАЙЗОРИ»), ОГРН 1247700655180, далее - ink Advisory и/или Правообладатель, включая результаты исследований, прогнозы и данные фундаментального анализа, не представляет собой индивидуальную инвестиционную рекомендацию.

Сведения, содержащиеся в материале, не могут служить гарантией или обещанием будущей доходности инвестиций, уровня риска, величины издержек или безубыточности вложений. Исторические результаты инвестирования не являются индикатором будущей прибыли. Материал предоставлен исключительно в информационных целях и не содержит инвестиционных идей, советов, рекомендаций либо предложений о покупке или продаже финансовых инструментов (включая ценные бумаги, иные активы и цифровые финансовые инструменты).

Приведенные данные носят справочный характер и не должны рассматриваться как гарантия получения дохода. Примеры инвестиционных результатов основаны на статистике за определенные периоды и не отражают динамику будущих доходов. Аналитические материалы, обзоры и новостные статьи ink Advisory предназначены исключительно для информирования клиентов и не являются рекламой ценных бумаг или иных финансовых инструментов. Информация подготовлена на основе публичных источников, признанных надежными, однако ink Advisory не гарантирует ее абсолютную точность и не несет ответственности за возможные неточности или изменения данных.

Инвестирование в ценные бумаги сопряжено с рисками и решения о вложениях должны приниматься инвестором самостоятельно, с учетом личных финансовых целей и допустимого уровня риска. Даже при наличии положительных оценок, выводы не следует рассматривать как рекомендацию к инвестированию. Настоящий материал не является инвестиционной рекомендацией, предложением или побуждением к покупке/продаже ценных бумаг любых компаний. ink Advisory не несет ответственности за любые убытки, возникшие в результате использования представленного материала для совершения сделок или инвестиционных решений.

Защита интеллектуальной собственностиДанная статья защищена авторским правом. Исключительные права на данную статью принадлежат ink Advisory. Цитирование статьи допускается в объеме не более 30% от исходного материала при условии указания наименования Правообладателя и источника заимствования с активной гиперссылкой (для электронных ресурсов) и даты публикации исходного материала. Любое использование статьи за пределами цитирования допускается при наличии письменного разрешения ink Advisory или при указании оговорки «Исключительное право на материал принадлежит ink Advisory».

Запрещается воспроизведение (полное или частичное) материалов за пределами цитирования с целью коммерциализации без письменного разрешения Правообладателя, как то распространение, публикация, переработка или создание производных материалов, использование в СМИ, аналитических обзорах или публичных выступлениях без указания источника заимствования.

Все материалы, включая аналитические обзоры, исследовательские отчеты и новостные статьи, размещенные на данном ресурсе, являются объектами интеллектуальной собственности ink Advisory и охраняются в соответствии с законодательством Российской Федерации. За нарушение данных условий Правообладатель оставляет за собой право обратиться за защитой своих прав.

Более подробная информация размещена в Пользовательском соглашении